三季度國內(nèi)疫情基本穩(wěn)定,整體經(jīng)濟(jì)進(jìn)一步復(fù)蘇����,三季度GDP總值約26.6萬億元,同比增長4.9%��,環(huán)比增長2.7%����。而國內(nèi)商用會(huì)議平板市場三季度增長較前兩季度有所放緩,但仍保持較高增長態(tài)勢���。

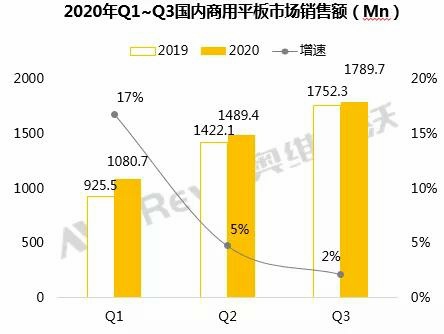

2020年三季度國內(nèi)經(jīng)濟(jì)形勢加速復(fù)蘇�,GDP同比增長4.9% ��,商用平板市場三季度增長雖有所放緩����,但依舊保持較高的增長態(tài)勢���,三季度銷售量約11.1萬臺(tái),環(huán)比 23%��,同比增長30%���,增速較上一季度下降9%��,銷售額約17.9億元�,環(huán)比 18%���,同比增長2% ���。

數(shù)據(jù)來源:奧維云網(wǎng)調(diào)查研究

從市場競爭格局來看,三季度TOP10品牌市場份額(銷量)占比77%���,市場進(jìn)一步向頭部企業(yè)集中�����。未來隨著市場快速發(fā)展���,競爭不斷加劇,名企業(yè)的進(jìn)入����,市場格局會(huì)發(fā)生一定改變,大廠憑借品牌�、技術(shù)等優(yōu)勢,很快會(huì)占據(jù)市場一席之地����。

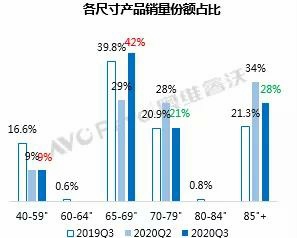

從產(chǎn)品尺寸來看,由于上游大尺寸面板供應(yīng)緊張�����,75寸���、86寸產(chǎn)品銷量份額明顯下降��,三季度占比達(dá)21%����、28%�,65寸產(chǎn)品份額明顯提升,達(dá)到42%���,環(huán)比增長13%��,同比增長約2%���,未來第四季度預(yù)計(jì)上游大尺寸面板供應(yīng)仍舊吃緊�����,加之面板價(jià)格不斷上漲��,大尺寸產(chǎn)品銷量占比難以提升����。

數(shù)據(jù)來源:奧維云網(wǎng)調(diào)查研究

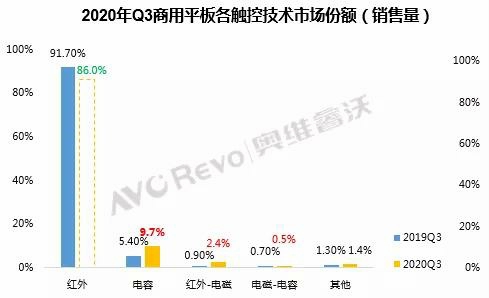

從產(chǎn)品觸控技術(shù)來看�����,三季度市場上商用平板依然以紅外觸控技術(shù)銷量份額占比有所提升���,占比達(dá)86%�����,環(huán)比增長2%�����,同比下降約6%����。電容觸控制造成本高��,但觸控更精準(zhǔn)����,整機(jī)故障率低,主要用于中高端整機(jī)��,所以市場份額提升有限����,三季度其市場份額占比約10%,環(huán)比下降2%����,同比增長4%。

數(shù)據(jù)來源:奧維云網(wǎng)調(diào)查研究

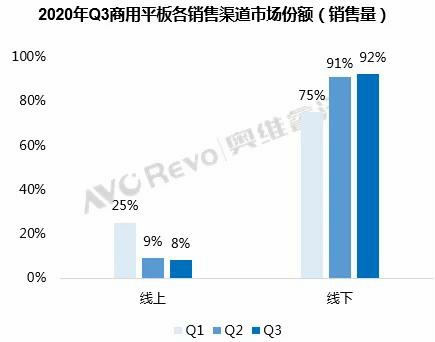

從銷售渠道結(jié)構(gòu)來看�����,隨著國內(nèi)疫情穩(wěn)定,線下交易活動(dòng)進(jìn)一步增多�����,三季度商用平板市場線上銷量占比小幅下滑��,占比約8%�,環(huán)比下降1%,此消彼長�����,線下渠道占比92%�,環(huán)比增長1%。線下渠道結(jié)構(gòu)種分銷商占比明顯提升�,三季度銷量占比達(dá)到40%,環(huán)比增長5%����。

數(shù)據(jù)來源:奧維云網(wǎng)調(diào)查研究

從應(yīng)用領(lǐng)域來看,三季度����,企業(yè)用戶需求有所提升、需求占比達(dá)51%,環(huán)比增長約2%醫(yī)療領(lǐng)域需求持續(xù)上升�,需求占比達(dá)13%,環(huán)比增長1%��,同比增長約8%

數(shù)據(jù)來源:奧維云網(wǎng)調(diào)查研究

三季度國內(nèi)商用會(huì)議平板市場增速雖有所放緩���,但用戶對(duì)產(chǎn)品認(rèn)知�����、接受程度持續(xù)提高,加之遠(yuǎn)程辦公常態(tài)化���,以及云視頻會(huì)議��、智能會(huì)議的不斷發(fā)展����,商用會(huì)議平板憑借自身優(yōu)勢(如:交互能力強(qiáng)�����、顯示更清晰等)在未來的市場中會(huì)擁有較大的需求空間��。預(yù)計(jì):2020年商用會(huì)議平板全年出貨量在38萬臺(tái)左右�����,同比上升37%,銷額63億元左右����,同比上升8%。

(本文來自AVC產(chǎn)業(yè)鏈洞察�����,版權(quán)歸原作者所有����。轉(zhuǎn)載只為信息和知識(shí)傳播目的,如發(fā)現(xiàn)內(nèi)容使用不符合本人意愿�����,可聯(lián)系本站修改或刪除?��。?/p>

98寸會(huì)議平板

¥99999.00

98寸會(huì)議平板

¥99999.00 86寸會(huì)議平板

¥23999.00

86寸會(huì)議平板

¥23999.00 75寸會(huì)議平板

¥15999.00

75寸會(huì)議平板

¥15999.00 65寸會(huì)議平板

¥9999.00

65寸會(huì)議平板

¥9999.00 55寸會(huì)議平板

¥7999.00

55寸會(huì)議平板

¥7999.00 98寸 會(huì)議電視

¥12599.00

98寸 會(huì)議電視

¥12599.00 86寸 會(huì)議電視

¥5399.00

86寸 會(huì)議電視

¥5399.00 75寸 會(huì)議電視

¥3999.00

75寸 會(huì)議電視

¥3999.00 27"專業(yè)直播機(jī)

¥12999.00

27"專業(yè)直播機(jī)

¥12999.00 135"LED一體機(jī)

¥299999.00

135"LED一體機(jī)

¥299999.00 86寸 智慧黑板

¥39999.00

86寸 智慧黑板

¥39999.00 86寸家用電視

¥4799.00

86寸家用電視

¥4799.00 75寸家用電視

¥2899.00

75寸家用電視

¥2899.00 65寸藝術(shù)電視

¥2499.00

65寸藝術(shù)電視

¥2499.00 55寸藝術(shù)電視

¥1999.00

55寸藝術(shù)電視

¥1999.00